¿Flujo de efectivo? ¿Directo o indirecto?

El estado de flujo de efectivo es uno de los documentos financieros más importantes para cualquier empresa. En él se muestran todas las entradas y salidas de efectivo y sus equivalentes durante un periodo determinado. Este documento es especialmente relevante porque permite conocer la disponibilidad real de efectivo, lo cual es fundamental para tomar decisiones financieras importantes.

Existen dos métodos principales para realizar el estado de flujo de efectivo: el método directo y el método indirecto. En el método directo se lleva un registro detallado de todas las operaciones que implican un movimiento de efectivo, mientras que en el método indirecto se parte del estado de posición financiera, también conocido como balance general.

Ambos métodos están regidos por la norma de información financiera B-2, pero en este artículo te explicaremos el método indirecto paso a paso:

PASO 1: Obtener las diferencias de cuentas de balance

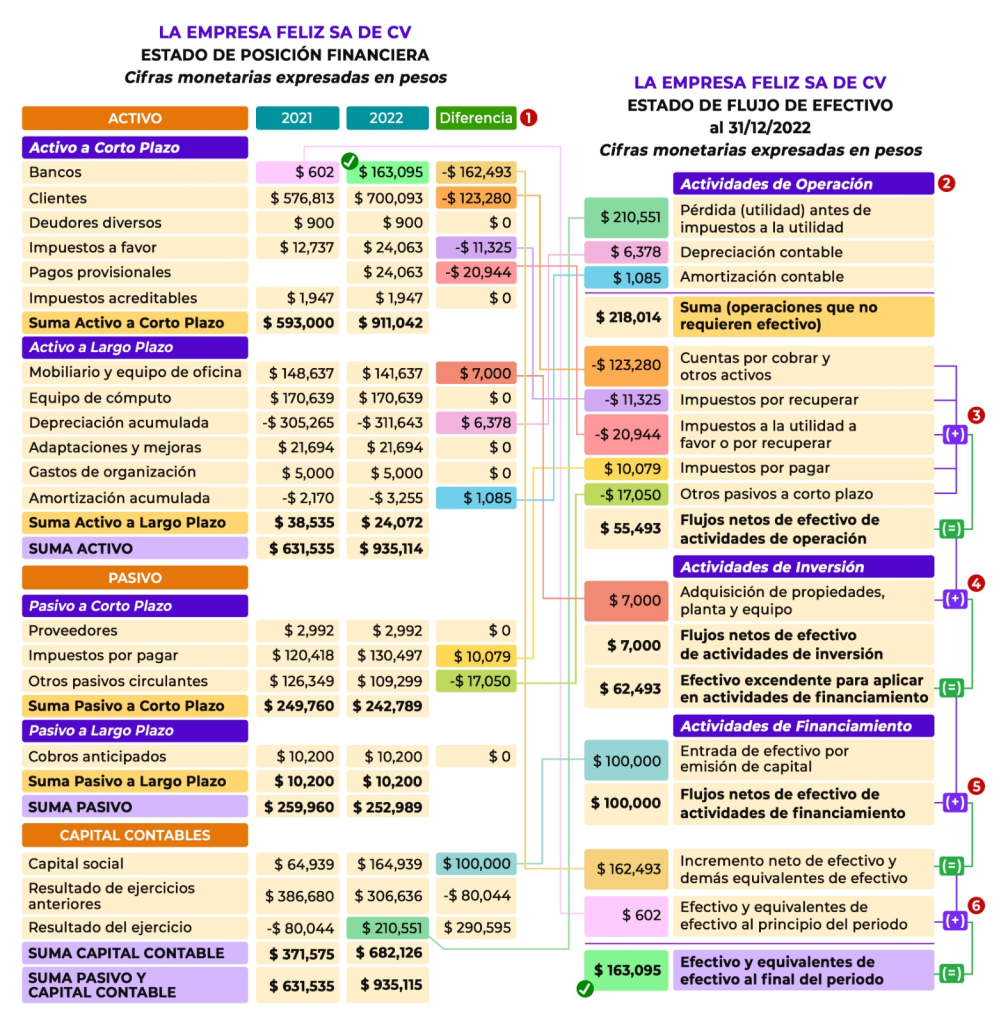

Lo primero que debemos hacer es comparar las cuentas de balance del ejercicio anterior con las del ejercicio actual. En este sentido, para calcular la variación en los activos, debemos restar el importe de cada una de las cuentas del ejercicio anterior (2021) al del ejercicio actual (2022); mientras que para el pasivo y el capital, debemos restar el importe del ejercicio actual (2022) al del ejercicio anterior (2021).

PASO 2: Obtener las partidas virtuales

En este paso, partimos de la utilidad (o pérdida) del ejercicio y le sumamos aquellas partidas que no requirieron efectivo. Estas pueden ser:

- Intereses devengados a favor o en contra

- Ganancias o pérdidas en la venta de activos fijos

- Depreciación y amortización

Las cuentas virtuales de gastos se suman a la utilidad (pérdida) y los ingresos se restan. El resultado se presenta como “operaciones que no requieren efectivo”.

PASO 3: Obtener las partidas de operación

En este paso, debemos sumar a la suma de operaciones que no requieren efectivo las diferencias obtenidas en el paso 1 para las cuentas de capital de trabajo. Estas incluyen, entre otras:

- Cuentas por cobrar

- Cuentas por pagar

- Inventarios

- Impuestos

Es importante que se muestre si el cambio en cada una de estas cuentas representó una entrada o salida de efectivo según el signo de la diferencia obtenida. Por ejemplo, si la diferencia en inventarios es positiva (entrada de efectivo), expresaremos una “disminución o venta de inventarios”, y si la diferencia en proveedores es negativa (salida de efectivo), expresaremos una “disminución o pago de proveedores”.

La suma de todas estas diferencias se presenta como “flujos netos de efectivo de actividades de operación”.

PASO 4: Obtener las partidas de inversión

En este paso, se suman a los flujos netos de efectivo de las actividades de operación las diferencias obtenidas en el paso 1 respecto a las inversiones realizadas, que pueden ser:

- Intereses cobrados

- Dividendos cobrados

- Adquisición o venta de activos fijos

- Negocios

-

Producto en oferta

Declaración Anual Personas Morales 2023El precio original era: $899.00.$599.00El precio actual es: $599.00. IVA incluido

Declaración Anual Personas Morales 2023El precio original era: $899.00.$599.00El precio actual es: $599.00. IVA incluido

Responses