Desde hace ya mucho tiempo que la contabilidad se lleva a través de sistemas electrónicos que permiten el registro y manipulación de la información de una forma mucho mas rápida y eficiente. Y para nosotros gracias a esta tecnología nos era muy fácil corregir algún error en los registros contables pues podíamos ir al registro en cuestión y modificarlo, eliminarlo o ajustarlo según se trate. Caso contrario a cuando se llevaban los registros a mano y con tinta donde una corrección se debía hacer a través del clásico cargar/abonar en rojo para darle el efecto contrario al del registro inicial y eliminarlo de forma total o parcial para mostrar la información tal y cómo debió haber sido desde un principio.

Este tipo de errores en la contabilidad, se podían dar por cuestiones meramente inconsientes o porque la naturaleza de la operación se podía dar a malas interpretaciones con el transcurso del tiempo o porque una operación puede cambiar durante el tiempo que se extienda por mas de un período contable.

Ahora bien, ya que tendremos la obligación de enviar la información contable a través de la página del SAT, este tipo de errores es muy probable que sigan ocurriendo muy a menudo.

Hasta ahora, sabemos que (como el caso de las declaraciones de pago e informativas) podremos enviar mas de una vez la información respecto de un período contable. Es decir, podremos enviar contabilidad complementarias para emendar un error contenida en la información contable. Y dado que no nos están limitando a un número determinado de envíos, lo que se puede inferir es que la autoridad tomará como válida la última información enviada, y en ese sentido podrás enviar la información contable cuantas veces te sea aceptada.

Pero, si tomamos en cuenta ese detalle, y dado de la contabilidad es secuencial, los resultados de un período influyen directamente en el período contable siguiente, sería prácticamente una tarea muy pesada enviar la información nuevamente de todos los períodos intermedios si se nos presentara la necesidad de modificar la información contable del primer período cuando ya vamos en el último.

Las Normas de Información Financiera (NIF-B1) nos hablan de los tipos de corrección de errores en la contabilidad que debemos y podemos hacer dentro de los registros contables, recordemos que, la finalidad de la contabilidad es la de presentar y revelar la información del ente económico lo mas apegada a la realidad y de este modo apreciar la información financiera cómo si el cambio nunca hubiera existido o el error no hubiera ocurrido.

Tipos de corrección de errores en la contabilidad

Se entiende por error en la contabilidad, aquellos derivados de errores aritméticos, de aplicación incorrecta de normas particulares, omisión o mal uso de la información que sirvió de base para el reconocimiento contable. En ese sentido, para la corrección de errores en la contabilidad podemos identificar dos tipos:

-

Corrección de errores de aplicación retrospectiva

-

Corrección de errores de aplicación prospectiva

Corrección de errores de aplicación restrosprectiva

Es el reconocimiento del efecto de un cambio contable o de la corrección de un error, en períodos anteriores a la fecha en que se esto ocurre, como si el tratamiento o reclasificación adoptado siempre se hubiera aplicado o el error no hubiera ocurrido. En otras palabras, generar la información contable y enviarla nuevamente a través de una complementaria.

Corrección de errores de aplicación prospectiva

Es el reconocimiento, en el período contable actual y en períodos futuros, del efecto de un “cambio contable” a partir de la fecha en la que esta ocurre.

Aquí viene la relevancia de este tipo de corrección de errores en la contabilidad, pues, no ser de importancia relativa un error puede ser corregido en el siguiente período contable sin la necesidad de presentar de manera total todos y cada uno de los períodos que afecte desde el momento en el que se reconozca dicho evento que de lugar a una corrección de errores.

En este sentido, me gustaría comentar que, para el caso de aprovechar los enunciados de esta Norma, podemos hacer uso de este tipo de correcciones, pues bastará con registrar en sentido contrario a la operación que le dio origen a dicha partida.

De ahí la importancia también de la correcta definición de las guías contabilizadoras pues será a través de ellas que podemos definir la acción a tomar para enmendar el error de la información.

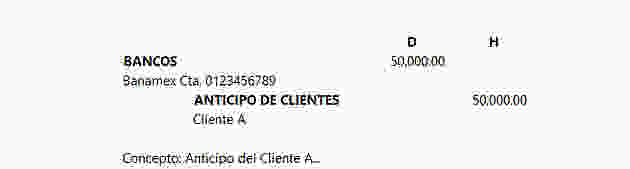

Por ejemplo, en una ocasión, con un contribuyente nos pasó que un cliente le depositó a la cuenta bancaria por error en un período mientras que en el siguiente mes el cliente se percató y nos solicitó el reembolso por la cantidad en cuestión. Al principio, nosotros por instrucción del contribuyente le dimos efecto contable como si se tratara de un anticipo de los clientes para una compra futura.

Want to add a caption to this image? Click the Settings icon.

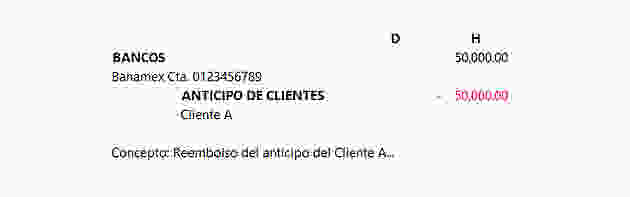

Si hubiésemos estado en el supuesto de tener que enviar la información contable a la autoridad por ese período contable, en el mes siguiente donde se realizó el reembolsó tendríamos que deshacer esa partida realizando el registro contable correspondiente que le de el efecto contrario. Es decir, disminuir el saldo en ambas cuentas

Want to add a caption to this image? Click the Settings icon.

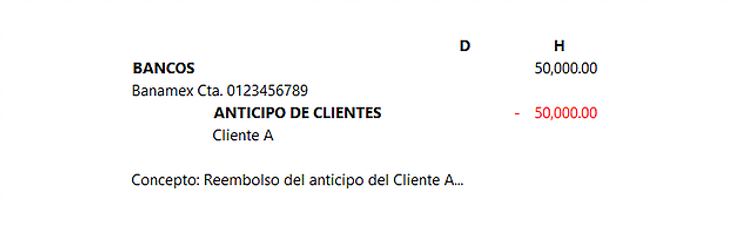

¿Por qué no simplemente realizamos el efecto contrario sin necesidad de cargar/abonar en rojo?

Cuando se tienen bien definida la naturaleza de cada una de las cuentas sabremos de qué se cargará o abonará una cuenta, en este sentido podríamos decir que la cuenta de BANCOS se carga de las entradas de efectivo y se abona de las salidas. En el caso de la cuenta de ANTICIPO DE CLIENTES se abona del aumento de las cantidades recibidas de los clientes a cuenta de una compra futura y se carga cuando se hagan las aplicaciones por una compra efectuada.

Es decir, podríamos haber cargado en esta última cuenta y sería exactamente el mismo efecto al final, disminuir el saldo de la cuenta de los anticipos de clientes, pero al pedir un reporte auxiliar de los movimientos de esta cuenta estaríamos ahorcándonos solos pues la autoridad sospechará que eso pudo haber sido una venta concretada y por ende reclamará los impuestos en cuestión.

«Los ajustes relacionados con las estimaciones contables, tales como estimaciones de cuentas incobrables e inventarios obsoletos y de lento movimiento, no son considerados como corrección de errores en la información financiera, dado que por su naturaleza su variación es considerada normal dentro de un proceso continuo contable de cualquier entidad.

Claro que, en el momento en la autoridad sospeche de algo que no fue así bastaría con aclararle el origen de esa disminución, siendo un reembolso y no una aplicación de saldo, pero siguiendo con lo aprendido en la gloriosa ESCA, recordemos que debemos realizar la contabilidad de tal forma que quien quiera que llegue con los conocimientos necesarios pueda entender la información sin la necesidad de que uno esté ahí presente para explicarselos, o al menos eso intentar plasmar en la información.

Importancia relativa: Definida dentro de la NIF A-4 “Características cualitativas de los Estados Financieros” que, en resumen nos indica que será dependiendo de la entidad económica y del monto que pueda afectar de manera significativa la información contenida en los Estados Financieros se deberá considerar como importante o no su consideración.